Genel görünüme göre ilk toparlanma hissedildi

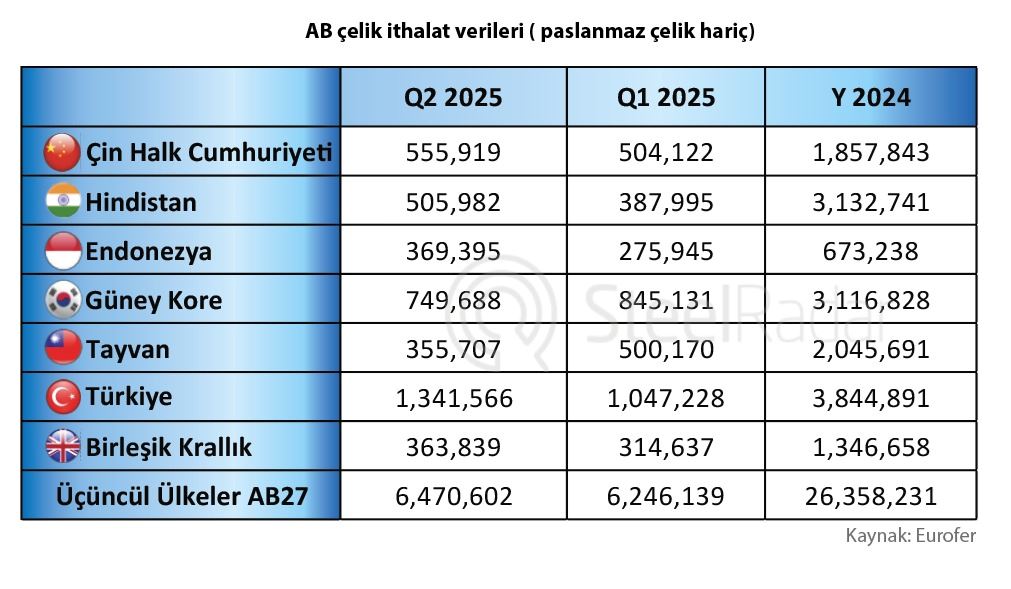

2025 yılının ikinci çeyreğinde Avrupa Birliği’nin üçüncü ülkelerden gerçekleştirdiği çelik ithalatı, yılın ilk çeyreğine göre %3,6 artarak 6,47 milyon tona yükseldi. Bu toparlanma, son iki yılın dalgalı seyrinden sonra çelik ithalatında yeniden yükseliş eğiliminin işaretleri olarak yorumlandı. Avrupa Komisyonu, küresel çelik kapasite fazlasının Avrupa Birliği (AB) çelik endüstrisi üzerindeki olumsuz ticaret etkilerini önlemek için kapsamlı bir yeni tüzük taslağı açıkladı. Teklif, 2026 yılında sona erecek mevcut koruma önlemlerinin yerini alacak kalıcı bir mekanizma oluşturmayı amaçlıyor.

Türkiye’de gözler AB’ye çevrildi

Türkiye, AB’nin en güçlü tedarikçisi olarak ön plana çıkıyor. Türkiye 2024 yılında toplam 3,84 milyon ton çelik ihracatı gerçekleştirdi.

Türkiye, hem çeyreklik bazda en yüksek artışı sağlayan hem de yıllık bazda AB’nin en büyük çelik tedarikçisi konumunu pekiştirerek stratejik üstünlüğünü sürdürdü. Bu durum, Türk çelik sektörünün rekabetçilik, fiyat/kalite dengesi ve lojistik avantajlar açısından Avrupa pazarında güçlü bir konumda olduğunu gösterse de yeni taslak soru işaretleri oluşturdu. Türkiye için avantaj ve dezavantajları tartışmaları alevlenmeye başladı.

2026’da yürürlüğe girecek AB çelik ithalat kısıtlamaları ve CBAM (Karbon Sınır Ayarlaması Mekanizması) nedeniyle Türkiye’nin bu liderliğini sürdürmesi zorlaşabilir. %50’ye varan gümrük vergileri, karbon ayak izi nedeniyle ilave maliyetler getirecek.

Türkiye’den sonra öne çıkan diğer tedarikçiler şöyle listelendi;

|

Ülke |

2025 Q2 İthalat |

Artış / Düşüş Oranı |

|

Hindistan |

505 bin ton |

%30 artış |

|

Çin |

555 bin ton |

%10 artış |

|

Güney Kore |

749 bin ton |

%11 düşüş |

|

Tayvan |

355 bin ton |

%29 düşüş |

|

Endonezya |

369 bin ton |

%34 artış |

|

Birleşik Krallık |

363 bin ton |

%15 artış |

Hindistan ve Çin, AB pazarı için yükselen güçler olmaya devam ediyor. Özellikle Hindistan’ın agresif ihracat büyümesi dikkat çekici.

Asya’daki bazı tedarikçiler (G. Kore, Tayvan) pazar payı kaybederken; Endonezya gibi yeni oyuncular artış trendine girdi.

Birleşik Krallık, Brexit sonrası düşüşün ardından yeniden AB pazarında görünür olmaya başladı.

Tüm bu verileri CBAM ışığında değerlendirecek olursak Uzak Doğu’nun üretimdeki karbon salınımı oranları rekabetlerini zayıflatabilir.

2026 Kısıtlamaları ve CBAM Etkisi

Yeni İthalat Kotaları: AB, 2026 itibariyle yıllık 18,3 milyon tonluk ithalat kotası getirmeyi planlıyor. Bu kotanın aşılması durumunda %50’ye varan ek vergiler uygulanacak.

CBAM: Sınırda Karbon Düzenleme Mekanizması ile birlikte karbon yoğun üretim yapan ülkelerin rekabet gücü ciddi şekilde azalabilir. Bu durum yeşil enerji üretimine uygun zemine sahip olan Türkiye için avantaj sağlayabilir.

Bu iki faktör, özellikle Türkiye, Hindistan ve Çin gibi yüksek ihracat hacmine sahip ülkelerin pazar payını tehdit edecek. Ancak Türkiye’nin yeşil enerji yatırımları ve çevreci üretimleri rakip pazarları elemede etkili olabilir. AB içi üreticiler için bu, korunmacı politikaların getirdiği bir fırsat alanı yaratırken ihracatçı ülkeler için ciddi bir uyum ve maliyet baskısı anlamına geliyor.

Bu Gelişmeler Işığında Avrupa’dan Beklenen Ataklar Kısa ve Uzun Vadede Değişebilir

Kısa Vadede (2025 sonuna kadar): İthalat artışı kademeli olarak sürebilir. Türkiye'nin ve Hindistan’ın AB pazarındaki varlığı güçlü şekilde devam edecektir.

Orta Vadede (2026 sonrası): CBAM ve ithalat kotaları, tedarik zincirlerini yeniden şekillendirecek. Türk ve Asyalı üreticilerin yeşil dönüşüm yatırımları, bu pazarda kalıcı olabilmeleri için kritik hale gelecek.

Hem ihracatçılar hem de AB’deki alıcılar için tedarik zincirinde çeşitlendirme, sürdürülebilirlik uyumu ve stratejik stoklama gibi unsurlar giderek daha önemli hale geliyor.

Comments

No comment yet.