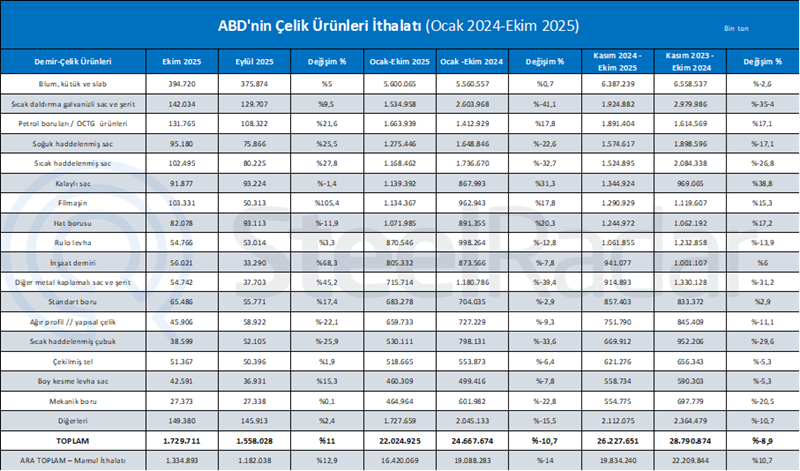

Küresel Çelik Üretiminde Gerileme

Küresel çelik üretimi düşüş eğilimine girmiş durumda; Çin de bu eğilimin dışında değil. Ekim 2025’te yayımlanan tahminlere göre, 2025 yılında dünya çelik üretiminin yaklaşık 1,75 milyar tona gerilemesi bekleniyor. Bu rakam, 2024’teki 1,8826 milyar tonluk seviyeye kıyasla belirgin bir düşüşe işaret ediyor.

Çin: Zayıflayan İç Talep ve Artan İhracat Baskısı

Çin, küresel çelik talebinin ana itici gücü olmaya devam etse de, iç tüketim ciddi şekilde gerilemiş durumda. Makine ve mühendislik ürünleri ihracatındaki pay artışına rağmen, önümüzdeki yıllarda talebin 2019 seviyelerine geri dönmesine yönelik net bir toparlanma sinyali bulunmuyor.

Buna paralel olarak Çin, farklı ürün segmentlerinde 100 milyon tonun üzerinde düşük fiyatlı çelik ürünü küresel piyasalara sunuyor. Bu hacim, uluslararası fiyatlar üzerinde kalıcı bir baskı yaratıyor.

Çin’de konut sektöründeki süregelen zayıflık da çelik tüketimini olumsuz etkilemeye devam ediyor. Bu duruma dolaylı bir gösterge olarak, IKEA’nın zayıf talep nedeniyle Çin’de yedi büyük mağazasını kapatma kararı (Bloomberg, 7 Ocak) dikkat çekiyor.

Demir Cevheri Piyasasında Daha Düşük Fiyat Dönemi

Küresel demir cevheri piyasası yapısal bir arz fazlası dönemine doğru ilerliyor. 2026–2030 dönemine ilişkin orta vadeli projeksiyonlar, arzın talebi yıllık 20–40 milyon ton aşabileceğine işaret ediyor.

Büyük ölçekli madencilik projeleri bu görünümü güçlendiriyor. Simandou sahasının tek başına 2030 yılına kadar yaklaşık 120 milyon ton demir cevheri üretim kapasitesine ulaşması, piyasa dengesi açısından oldukça önemli bir unsur olarak öne çıkıyor.

Bu gelişmelerin sonucunda, demir cevheri için uzun vadeli fiyat beklentileri 2030’ların başında ton başına 75–90 ABD doları bandına doğru kayıyor. Ancak bu tahminler; talep artışı, yeni kapasite devreye girişleri ve bölgesel tüketim dinamiklerine bağlı olarak düzenli biçimde revize edilmeye devam ediyor.

Yaptırımlar, Ticaret Savaşları ve Anti-Damping Önlemleri

Yaptırımlar ve ticaret kısıtlamaları, küresel çelik piyasasının kalıcı bir unsuru haline gelmiş durumda. Büyük Rus çelik üreticileri yaptırımlar altında faaliyet göstermeye devam ederken, Avrupa pazarına erişim büyük ölçüde kapanmış durumda. Bu durum, özellikle güçlü ruble ortamında ihracatı zorlaştırıyor ve kârlılığı ciddi şekilde baskılıyor.

Öngörülemez nitelikteki tarife uygulamaları, sıklıkla “Trump tarifeleri” olarak anılan önlemler, ani devreye girişleri ve belirsiz ölçekleri nedeniyle birçok bölgede ticaret akışlarını da sekteye uğrattı.

Küresel ölçekte bakıldığında, anti-damping vergileri, kotalar ve ithalat yasakları dahil olmak üzere ürün bazında 1.000’i aşan aktif ve uzatılmış ticaret kısıtlayıcı önlem bulunuyor. Bu önlemlerin yaklaşık %70’i Çin menşeli ürünleri hedef alıyor. Yeni kısıtlamaların devreye alınma hızı artarken, Orta Asya’da da ek koruyucu önlemlerin gündeme gelmesi bekleniyor.

Artan Korumacılık ve İhracat Kontrolleri

Güneydoğu Asya, Orta Doğu ve Afrika’da çelik üretim kapasitesi büyüdükçe, ülkeler yerli üreticilerini korumak amacıyla giderek daha fazla önlem almaya başlıyor. Anti-damping vergileri ve ithalat kısıtlamaları yaygınlaşıyor.

Çin de ihracat tarafında adımlar atarak, yarı mamul ürünlerin düşük marjlı ihracatını azaltmayı hedefleyen ihracat lisanslama uygulamasını devreye aldı. Bu ürünlerin iç piyasada çoğu zaman zararına satılması, devletin sektör genelindeki mali kayıpları sınırlamaya yönelik müdahalelerini hızlandırıyor.

Buna paralel olarak Çin, aşırı kapasiteyle mücadele ve sektörün mali istikrarını güçlendirme odağıyla devlet destekli sektör düzenleme programını güncelledi.

Kalıcı ve Genişleyen Kapasite Fazlası

Uluslararası kuruluşların uzun süredir yaptığı uyarılara rağmen, küresel çelik üretim kapasitesi artmaya devam ediyor. Tahminlere göre, küresel fazla kapasite 2022 verilerine göre yaklaşık 550 milyon ton seviyesinden 2025 itibarıyla 650 milyon tona yaklaştı.

Alt ve nihai ürün segmentlerinde kapasite artışı ise çok daha kontrolsüz ilerliyor. Bazı pazarlarda büyük tüccarlar fiilen üretici konumuna gelirken, büyük çelik üreticileri kendi ticaret şirketlerini ve servis merkezlerini kurdu ya da büyük distribütörleri satın aldı.

Bölgede önemli yatırım projeleri sürüyor:

-

Rusya: 1 milyon ton kapasiteli yeni bir ray–profil tesisi ve yaklaşık 10 milyon ton kapasiteli bir peletleme fabrikası

-

Özbekistan: 2026’da devreye alınması beklenen, tamamlanma aşamasındaki 1 milyon ton kapasiteli sıcak sac (HRC) tesisi

-

Kazakistan: Kok bataryalarının yenilenmesi, gaz altyapısı yatırımları ve 2028’e kadar planlanan 2 milyon ton kapasiteli yassı mamul haddehanesi

-

Orta Asya: Özbekistan, Azerbaycan ve Tacikistan’da geliştirilmekte olan demir cevheri konsantre projeleri

Bununla birlikte, her yıl çok sayıda nihai ürün yatırımı açıklansa da, önemli bir kısmı finansman bulamadığı için askıya alınıyor ya da tamamen iptal ediliyor.

Yorumlar

Henüz yorum yapılmadı