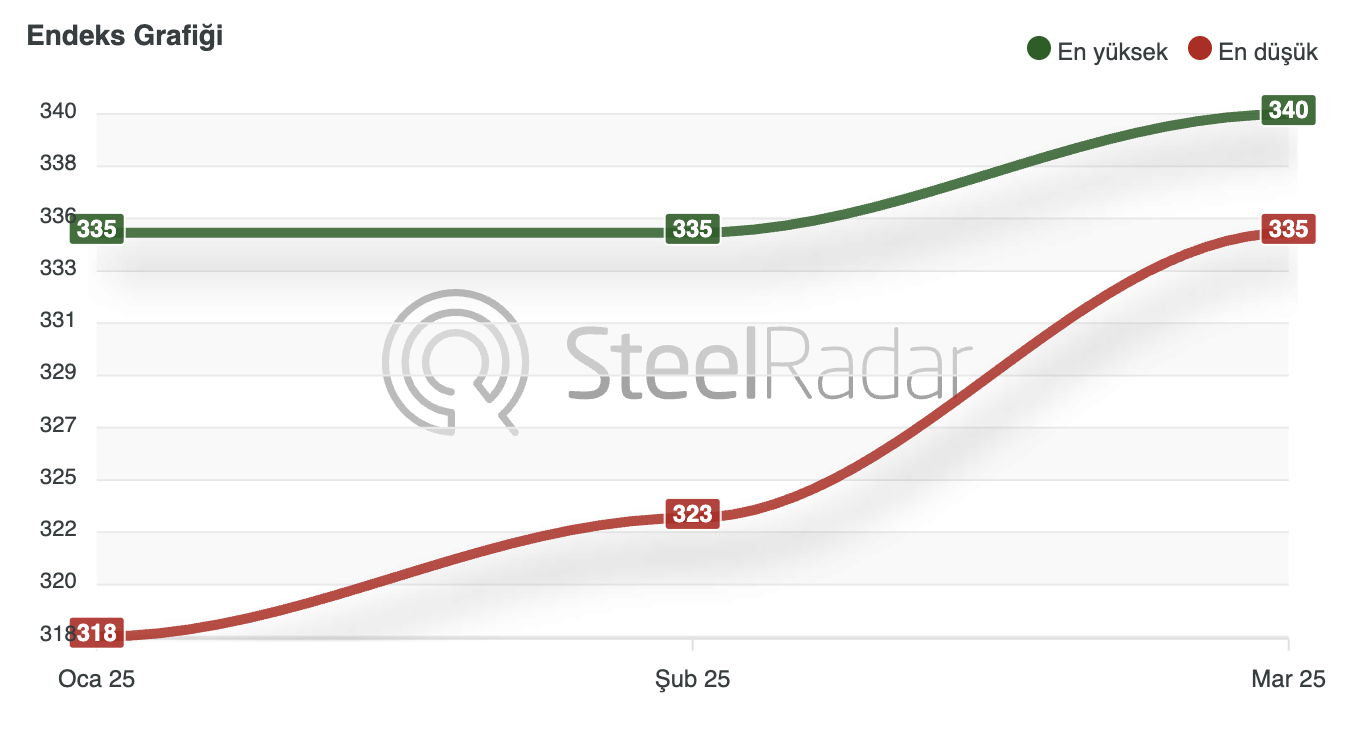

FOB Karadeniz bazında Rus pik demirinin fiyatı 17 Şubat ile 3 Mart arasında 335 USD/t'dan 325 USD/t'a düştükten sonra 20 Mart itibariyle 340 USD/t'a yükseldi. Bu arada, yurtiçi fiyatlar 25.550 RUB/t civarında sabit kaldı.

Fiyatlardaki toparlanma büyük ölçüde, ithal hurdanın geçen haftanın sonunda yaklaşık 380 USD/t (CFR), Rus menşeli hurdanın ise 340-350 USD/t seviyesinden işlem gördüğü Türkiye'de hurdaya yönelik talebin güçlenmesinden kaynaklanıyor.

Rus pik demirine yönelik AB kotalarının tamamen dolmasıyla birlikte Türkiye, Rus ihracatçılar için kilit pazar olarak ortaya çıktı. Hindistan da dahil olmak üzere Asya'daki diğer alıcılar 300 USD/t FOB Karadeniz'in altında fiyatlar sunmaya devam ederek bu rotaları daha az cazip hale getiriyor. Sadece birkaç Rus üretici değişen piyasa koşullarına yanıt olarak üretimlerini ayarladı. Örneğin, Severstal 2024 yılında pik demir üretimini yıllık %11 azaltarak 10 milyon tona düşürürken, MMK üretimini %4,5 azaltarak 9,5 milyon tona çekti.

AB'nin Rus pik demirine yönelik ithalat kotası 2024'te 1.14 milyon tondu ve Eylül ayı itibariyle tükendi. 2025 yılı için kota 700,000 tona düşürüldü ve Mart ayı ortasında tamamen kullanıldı. AB, 2026 yılından itibaren Rus pik demir ithalatını tamamen durdurmayı planlıyor.

Ocak 2024'te, küresel pik demir üretimi yıllık bazda %0,1'lik marjinal bir artış gösterdi, ancak Aralık ayına kıyasla %2,2 oranında düştü. Bu arada AB, daha düşük fiziksel hacimlere rağmen 2019'a kıyasla artan ihracat değeri ve daha yüksek ithalat değeri sayesinde pik demir ve çelik ticaret fazlasını 4,7 milyar Avro'ya çıkardı. AB'nin bu sektörlerdeki başlıca ticaret ortakları arasında Türkiye, Amerika Birleşik Devletleri ve Birleşik Krallık yer aldı.

Rus pik demirinin 2024 kotasının tükenmesinin ardından AB'ye teslim edilen bazı hacimleri, yeni kota dönemi başlayana kadar Avrupa limanlarında depolanmıştır. Önemli ölçüde azaltılan 2025 kotası nedeniyle, izin verilen hacimler ilk çeyrekte hızla tükendi. Kısıtlamalara rağmen, Rus pik demiri indirimli fiyatı sayesinde AB'de talep görmeye devam ederken, başlıca alıcılar İtalya, Letonya ve Polonya oldu. Ancak, AB'nin Rusya'dan ithalatı yasaklama kararını geri alacağına dair herhangi bir işaret ortaya çıkmadı.

İhracat hedefi olarak Rusya'nın Türkiye'ye daha fazla odaklanılması zorunlu bir hamle olarak görülüyor. Ekim 2024'ten bu yana Rusya'dan ithal edilen yassı çeliğe %6,1-9 arasında vergi uygulayan Türkiye, zayıflayan Türk lirası nedeniyle halihazırda daha da kötüleşen zorluklara bir yenisini ekledi. Bu koşullar altında, Rus ihracatçılar için yeni alternatif pazarlar bulmak zorlaşıyor.

Hacimleri BAE, Mısır ve Afrika'nın bazı bölgeleri gibi ülkelere yönlendirmek için bazı potansiyeller var. Bu pazarlar, yerel çelik üretimi için pik demir satın alabilir veya üçüncü taraf tüccarlar aracılığıyla AB gibi varış noktalarına yeniden ihraç edebilir. Ancak bu nispeten tarafsız bölgelerde bile Çinli tedarikçilerle rekabet etmek önemli bir zorluk olmaya devam etmektedir.

Çin'in çelik üretiminde 2025 yılında 50 milyon tonluk olası bir azalma, daha yüksek çelik fiyatları beklentileri arttıkça hammadde fiyatları için kısa vadeli destek sağlayabilir. Bununla birlikte, küresel çelik üretim kapasitesindeki fazlalık uzun vadede piyasa üzerinde ağır bir yük oluşturmaya devam edecektir.

Yorumlar

Henüz yorum yapılmadı