Bu büyümenin temel itici gücü, EAF kapasitesindeki artış, hurda arzında yaşanan sıkılaşma ve özellikle AB’nin CBAM düzenlemeleri ile şekillenen yeni politik çerçeve olacak.

Midrex verilerine göre:

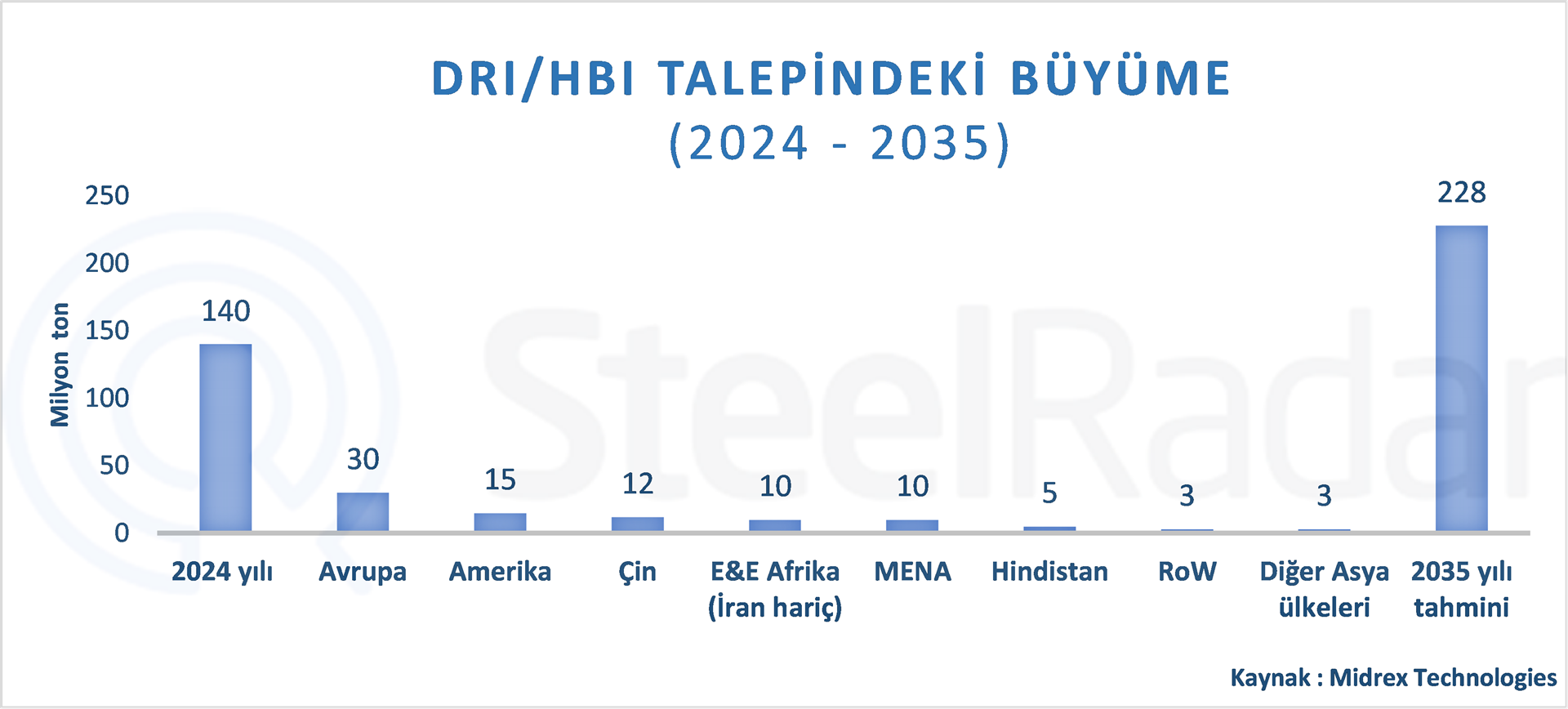

• MENA bölgesi, hem tüketim hem ihracat açısından DRI/HBI’nin küresel merkezi olmaya devam edecek.

• Hindistan, kömür ağırlıklı çelik üretim profilini korusa da, 2035’e kadar en yüksek net talep artışını gerçekleştiren pazar olacak.

• Avrupa, yüksek fırın–oksijen konvertör (BF–BOF) rotasından uzaklaştıkça, en keskin büyümeyi kaydeden bölge haline gelecek.

• Kuzey Amerika, özellikle yassı ürün odaklı EAF yatırımları sayesinde, DRI/HBI talebini iki katına çıkaracak.

• Çin için görünüm belirsizliğini koruyor: 2035’e kadar yalnızca 10–15 Mt arasında bir artış bile, deniz yoluyla HBI ticareti üzerinde önemli etkilere yol açabilir.

Karbonsuzlaşma hızına dair gerçekçi beklenti

Çelik sektörünün karbondan arındırılmasının “olup olmayacağı” değil, “ne kadar hızlı olacağı” sorusu etrafında şekillendiğini vurgulanıyor. Buna göre:

• Hidrojen bazlı çelik üretimi için yapılan birçok küresel tahmin, hem yatırım gereksinimlerini hem de operasyonel zorlukları gerçekçi olmayan şekilde hafife ediyor.

• Yenilenebilir enerji altyapısındaki sınırlamalar, politika belirsizlikleri, yüksek sermaye maliyetleri ve teknoloji tedarik zincirindeki kısıtlar nedeniyle, pek çok üretici H2 projelerini erteliyor veya küçültüyor.

• AB, çelik sektöründe düşük kârlılık nedeniyle “yeşil çelik” yatırımlarının ivme kazanmasında zorluklar yaşasa da, politik yönlendirme ve teşvikler sayesinde lider konumunu koruyacak.

Kademeli geçiş: Doğal gaz → hidrojen

Kısa ve orta vadede en uygulanabilir senaryo, doğal gaz bazlı DRI üretiminden hidrojen bazlı üretime kademeli geçiş olacak. Tamamen hidrojenle çalışan tesislerin yaygınlaşması zaman alacağından, sektör daha uygun maliyetli ve aşamalı çözümlere odaklanıyor. Bu nedenle “daha yeşil DRI” üretimi, küresel arz–talep dengesinde ana belirleyici olmaya devam edecek.

Comments

No comment yet.