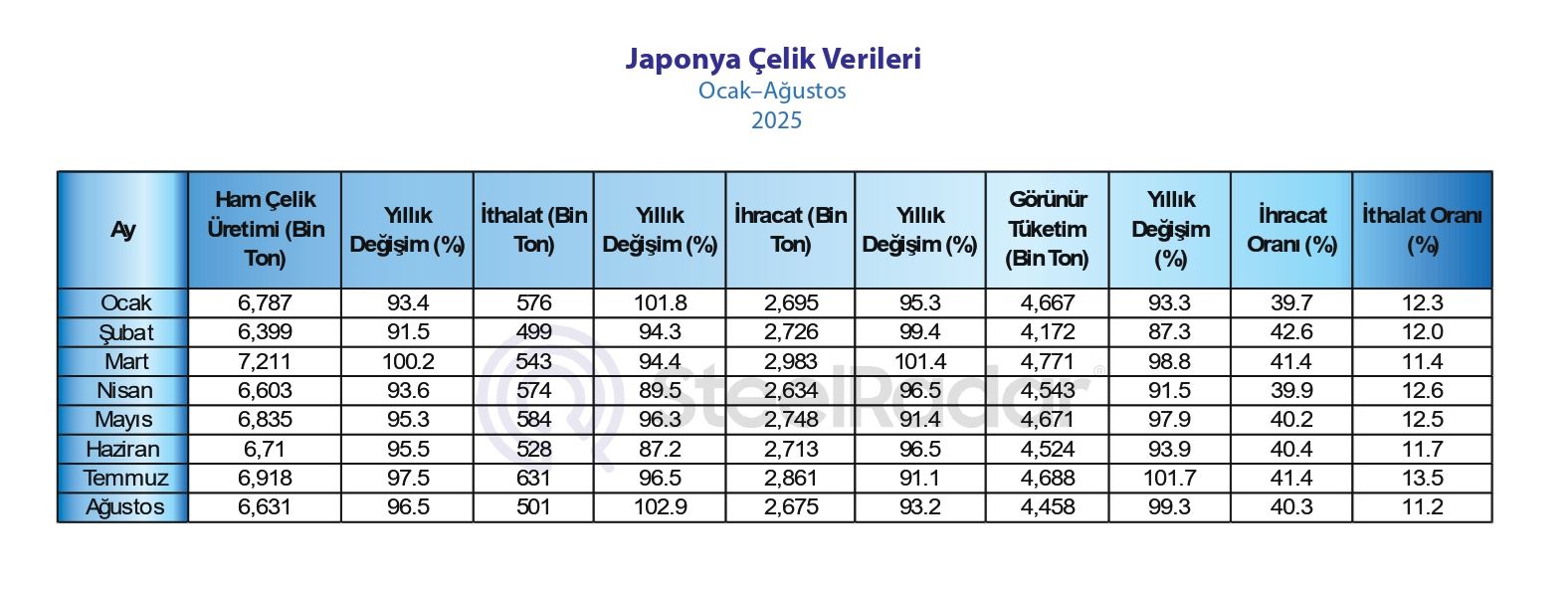

Hem üretim hem de iç talep tarafında 2024’e kıyasla belirgin bir gerileme görülürken, ithalatın toplam tüketim içindeki payı yüksek seyrini koruyor. Bu durum, yerel üreticilerin rekabet baskısı altında kalmaya devam edeceğine işaret ediyor.

Yılın ilk çeyreğinde ham çelik üretimi geçen yılın aynı dönemine göre %95,1, ikinci çeyrekte ise %94,8 seviyesinde gerçekleşti. Aylık verilere göre en keskin düşüş Şubat 2025’te %91,5’lik oranla kaydedildi. Bu, sektördeki daralmanın kalıcılaştığını gösteriyor.

Talep tarafında ise görünür tüketim rakamları daha belirgin bir düşüşe işaret ediyor. 2025’in ilk çeyreğinde tüketim, geçen yılın aynı dönemine göre yaklaşık %6,8 azalarak 13,6 milyon ton seviyesinde öngörülüyor. Özellikle Şubat ayında yıllık bazda %87,3’e kadar gerileyen tüketim, iç pazardaki zayıflığın en güçlü göstergesi oldu.

Üretimdeki azalmaya rağmen ithalat oranları yüksek kalmaya devam ediyor. 2025’in ilk yarısında ithalat oranı %12 civarında seyrederken, Temmuz ayında %13,5’e yükselmesi, pazarın dışa bağımlılığının sürdüğünü ortaya koyuyor. Her ne kadar ithalat hacmi de yıllık bazda düşüş gösterse de, bu gerileme genel pazarın daralmasıyla paralel ilerliyor.

Önümüzdeki dönemde, küresel talepteki toparlanma hızının sınırlı kalması ve enerji maliyetlerindeki oynaklık, Japonya çelik sektörünün üretim tarafında temkinli bir seyir izlemesine neden olabilir. İç talepte kalıcı bir iyileşme görülmedikçe, üreticilerin ihracat pazarlarına yönelmesi ve fiyat rekabetini artırması bekleniyor. 2025’in ikinci yarısında da sektörün düşük üretim seviyelerini koruyarak dengelenme sürecine odaklanacağı öngörülüyor.

Yorumlar

Henüz yorum yapılmadı