Mart ayında açıklanan yeni düzenleme kapsamında çelik ithalat kotaları mevcut seviyelere kıyasla yaklaşık %60 oranında azaltılırken, belirlenen kotanın üzerinde gerçekleştirilecek ithalata %50 gümrük vergisi uygulanacak. Düzenleme, Birleşik Krallık'ta üretilebilen çelik ürünlerini kapsıyor ve hükümetin yerli üretim kapasitesini artırma, tedarik zincirini güçlendirme ve ithalat baskısını azaltma hedeflerinin bir parçası olarak öne çıkıyor.

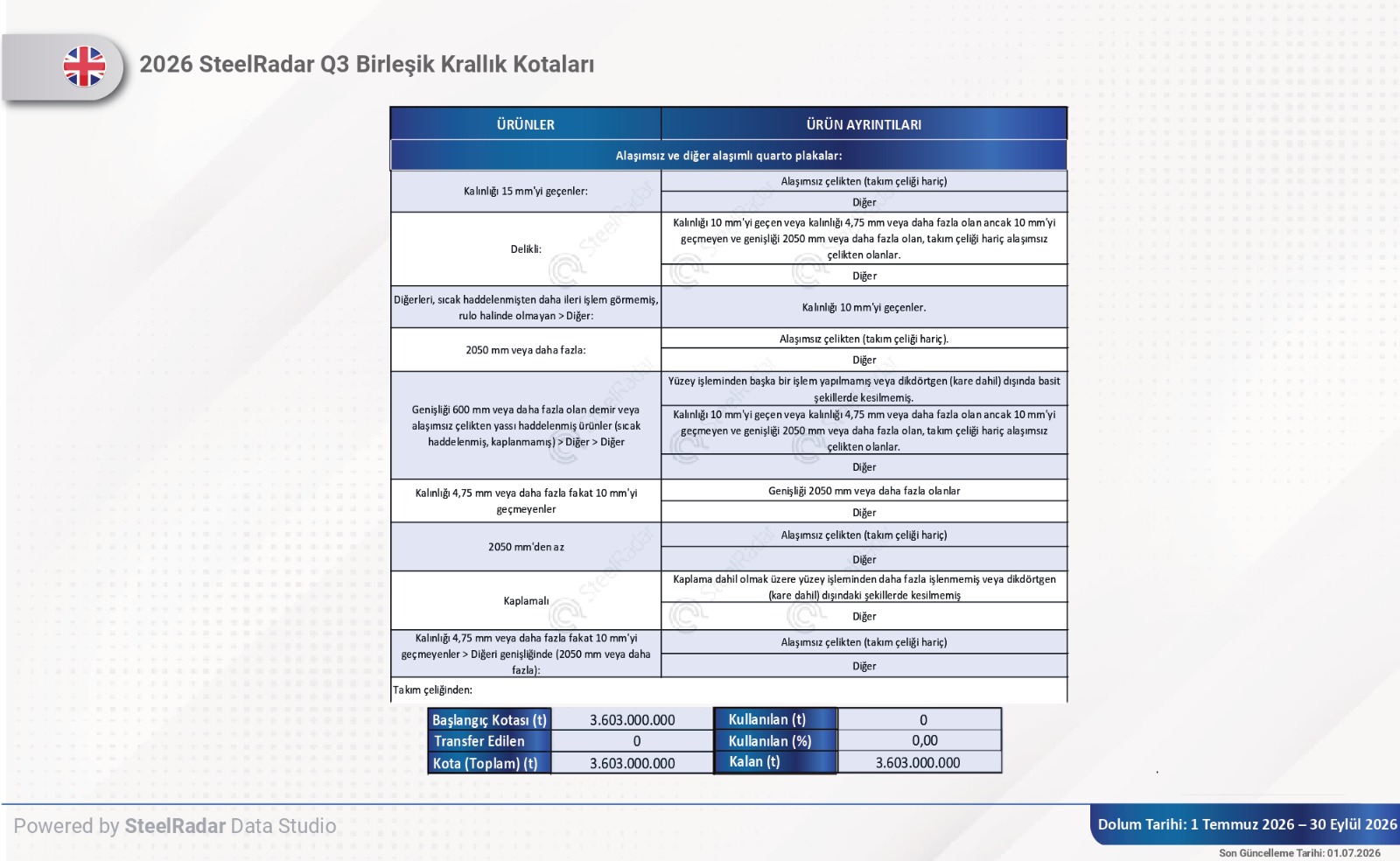

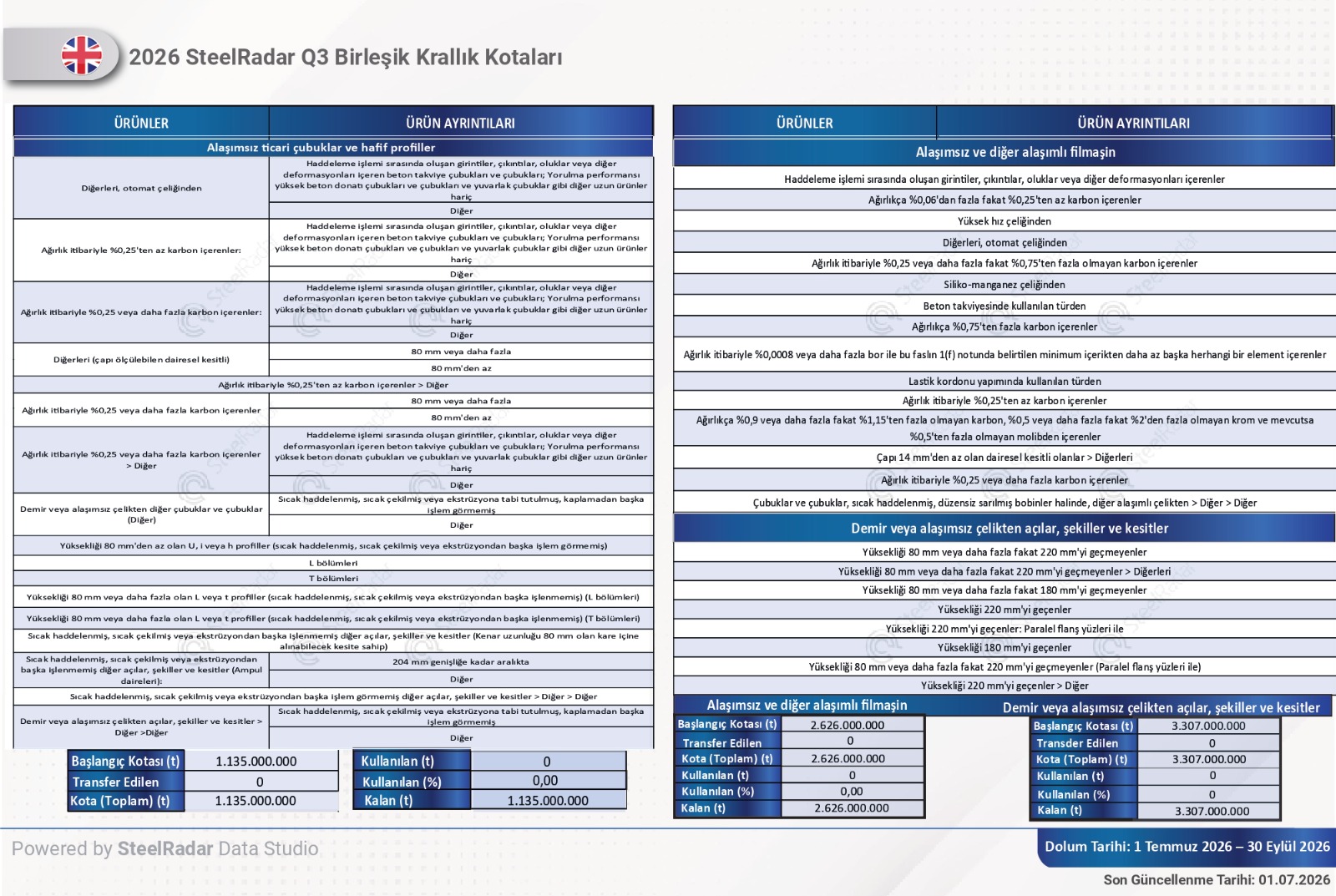

Verilen kota dağılımına bakıldığında, örnek olarak hot-rolled plate (kalın sac) segmentinde belirgin bir dengesizlik olduğu ve ticaret akışını doğrudan şekillendirecek bir yapı oluştuğu görülüyor. Geçtiğimiz çeyrekte 25,1 milyon ton seviyesinde olan "diğer ülkeler" kotasının yeni dönemde 3,6 milyon tona düşürülmesi, AB dışındaki tedarikçiler açısından önemli bir daralmaya işaret ediyor. Buna ek olarak ABD için 191 bin ton, Kore için ise 8,4 milyon ton kota ayrılması, AB dışı tedarikçilerin İngiltere pazarında daha sınırlı bir erişim alanıyla karşı karşıya olduğunu gösteriyor. Buna karşılık AB'ye tanınan 50,2 milyon tonluk kota, diğer tüm bölgelerin üzerinde yer alarak İngiltere'nin bu ürün grubunda yapısal olarak Avrupa'ya bağımlılığını sürdürdüğüne işaret ediyor.

Bu çerçevede kota sistemi, ticareti tamamen daraltmaktan ziyade yönlendiren bir etki yaratıyor. AB’nin yüksek payı nedeniyle ana tedarik hattının büyük ölçüde Avrupa’da yoğunlaşmasının beklendiği, diğer ülkeler için erişimin ise daha çok kota doluluk oranlarına ve fiyat avantajına bağlı hale geldiği ifade ediliyor. Bu durumun toplam ticaret hacminde sert bir düşüşten ziyade, coğrafi olarak AB lehine yoğunlaşma ve AB dışı tedarikçilerde pay kaybı şeklinde bir yeniden dağılıma yol açabileceği değerlendiriliyor.

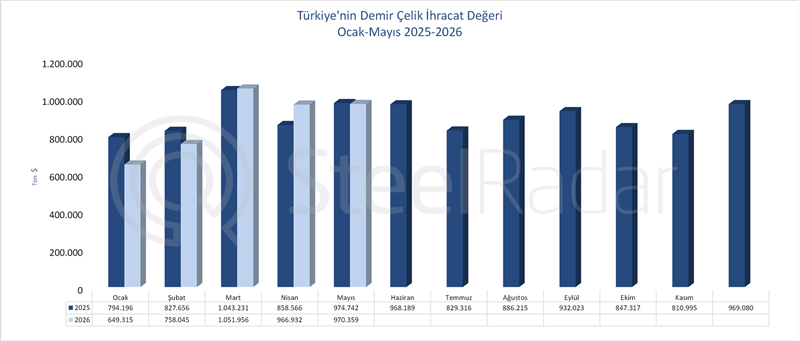

Birleşik Krallık'ta 1 Temmuz’da yürürlüğe giren yeni çelik ithalat kotası sisteminin kısa vadede arz sıkıntısı yaratmayacağı değerlendiriliyor. İthalatçıların önceden stok yapmış olması nedeniyle piyasada şimdilik ciddi bir daralma oluşmasının beklenmediği, asıl etkilerin yılın son çeyreğinden itibaren daha net görülmesinin öngörüldüğü ifade ediliyor.

Orta vadede ise kotalar ve artan ithalat maliyetleri nedeniyle çelik fiyatlarında yukarı yönlü hareket ihtimalinin güçlendiği belirtiliyor (bazı beklentiler %30–35 artışa işaret ediyor). Sektörde daha büyük ve finansal olarak güçlü firmaların öne çıkmasının beklendiği, gümrüklü antrepo kullanımının artabileceği ve tedarik zincirinde planlamanın daha kritik hale gelebileceği değerlendiriliyor. Bu süreçte firmaların tek tedarikçiye bağımlılığı azaltmasının ve stok yönetimini daha uzun vadeli planlamasının gerektiği vurgulanıyor.

Bununla birlikte piyasa oyuncuları, sistemin etkisinin tamamen ani bir şok şeklinde değil, kademeli bir şekilde hissedileceğini öngörüyor. Kota kullanım hızının, ürün bazlı arz durumunun ve özellikle ekim ayından itibaren oluşabilecek fiyat hareketlerinin piyasanın genel yönü açısından belirleyici olacağı ifade ediliyor.

Yorumlar

Henüz yorum yapılmadı