Genel Görünüm

2023 yılının ikinci çeyreğinde başlayan olumsuz seyir, yıl boyunca devam ederek 2024'te de etkisini sürdürdü. Ancak, 2024'ün ilk yarısında kısa süreli bir toparlanma yaşandı. Bu toparlanma, özellikle çelik sektöründe artan üretim ve talep beklentileri ile desteklendi. Ne var ki, üçüncü çeyrek itibarıyla olumsuz koşullar yeniden hâkim oldu ve yıl sonu itibarıyla küresel çelik tüketiminin 1.75 milyar metrik tona düşeceği öngörüldü. Bu rakam, 2023 yılı tüketiminden yaklaşık 16 milyon metrik ton daha azdır.

Çelik tüketimindeki bu düşüş, küresel ekonomideki belirsizlikler, jeopolitik gerginlikler, zayıf üretim hacimleri ve azalan inşaat faaliyetleri gibi bir dizi faktörden kaynaklanmaktadır. Dünya Çelik Birliği’nin raporuna göre, özellikle Çin'deki gayrimenkul piyasasının zayıflaması ve bu ülkenin çelik talebindeki azalma, küresel toparlanmayı geciktiren başlıca etkenlerden biri olmuştur.

Bölgesel Üretim ve Tüketim Trendleri

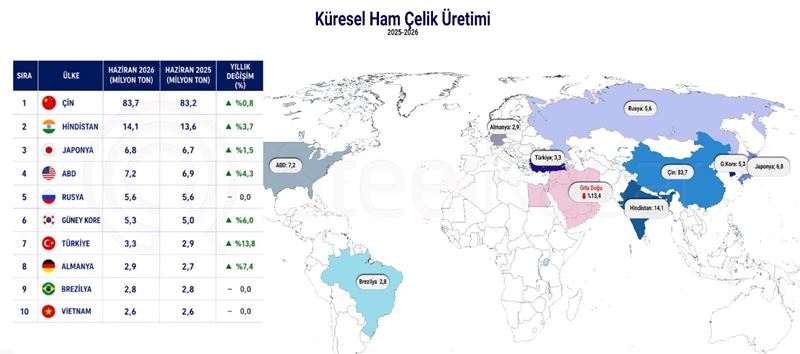

Çin: 2024 yılında, Çin'in ham çelik üretimi yıllık bazda % -4.2 düşüşle yaklaşık 1 milyar ton olarak gerçekleşmiştir. Çin’in iç piyasasında talep, altyapı projeleriyle desteklenmiş olsa da, konut sektörü zayıflamış ve gayrimenkul yatırımlarındaki azalma tüketim oranlarını olumsuz etkilemiştir.

AB-27: Avrupa Birliği ülkelerinde çelik üretimi, 2024’te % -10.8 oranında gerilemiştir. Zayıf ekonomik performans ve azalan talep, üretimdeki düşüşün ana nedenlerindendir.

Hindistan: Hindistan, % 9.5’lik üretim artışı ile dikkat çekerken, bu büyüme ağırlıklı olarak artan iç talebe bağlanmıştır.

Türkiye: Türkiye’nin çelik üretimi, özellikle ihracata yönelik güçlü performansıyla % 13.9 oranında artış göstermiştir. Ancak iç piyasada talep düşüşü, genel piyasa dinamiklerini olumsuz yönde etkilemiştir.

Çelik Sektöründe Sürdürülebilirlik

2024 yılında, yeşil dönüşüm çelik sektörünün önemli bir gündem maddesi olmaya devam etmiştir. Çin başta olmak üzere birçok ülke, karbon emisyonlarını azaltma hedefleri doğrultusunda sürdürülebilir üretim teknolojilerini teşvik etmiştir. Özellikle elektrik ark ocakları (EAF) gibi düşük karbonlu üretim yöntemleri, çelik üretiminde dönüşüm yaratmıştır. Çin’in "14. Beş Yıllık Plan" kapsamında karbon emisyonlarını %30 oranında azaltma hedefi, sektörde yeşil çelik üretimine olan ilgiyi artırmıştır.

Türkiye Çelik Piyasası Değerlendirmesi

2024 yılı Türkiye çelik sektörü için küresel ekonomik belirsizlikler, dalgalı talep ve maliyet artışlarının damga vurduğu bir yıl oldu. Yerel ve uluslararası piyasalardaki değişimlerin sektörü derinden etkilediği bu dönemde, üreticiler ve ihracatçılar stratejik hamlelerle piyasadaki konumlarını korumaya çalıştılar. Özellikle yerel üretim, ihracat ve ithalat dengesi ile hurda fiyatlarındaki dalgalanmalar, sektörün genel performansını belirleyen en önemli unsurlar arasında yer aldı.

İnşaat Demiri

Türkiye’nin çelik üretimi, yıl boyunca istikrarlı bir şekilde devam etti. Ancak iç piyasada yaşanan talep düşüklüğü, üreticileri daha fazla ihracata yönelmeye teşvik etti. Fakat buradaki satışlarında kar marjı da zayıf kaldı. İnşaat sektöründeki yavaşlama ve genel ekonomik durgunluk, iç pazardaki çelik talebini baskı altında tuttu. Özellikle inşaat demiri talebi, beklenenin oldukça altında seyretti. Bu durum, yerel fiyatların daha dar bir bantta işlem görmesine yol açtı. İnşaat demiri fiyatları fabrikalarda genellikle 565-585 USD/ton arasında değişirken, alıcılar bu fiyat aralığını yüksek buldu ve çoğunlukla daha düşük seviyelerden alım yapmayı tercih etti.

İhracat tarafında ise 2024 yılı boyunca zorluklar yaşandı. Avrupa ve Orta Doğu gibi geleneksel ihracat pazarlarındaki talep daralması, Türk çelik sektörünün ihracat performansını olumsuz etkiledi. Türkiye’den ihraç edilen inşaat demiri fiyatları, FOB bazında 570-575 USD/ton seviyelerinde işlem gördü. Ancak düşük talep ve küresel rekabet, ihracatçıların fiyatlarda aşağı yönlü baskı hissetmesine neden oldu. Buna rağmen, ihracat bazı üreticiler için bir çıkış noktası olmaya devam etti ve özellikle Afrika pazarına yapılan satışlar dikkat çekti.

Yassı Çeliğe Genel Bakış

Yassı ve genel olarak küresel çelik pazarı için Trump'ın aşırı korumacı dış ticaret politikasının olası etkilerinin nasıl sonuçlanacağı ve adımlarını beklemek çok önemli. Dolar ve Euro paritesi de burada baz alınacak önemli konuların başlarında geliyor. Euro bölgesine ihracat yapan ülkeleri zorlayacak kararlar parite dengesini bozabilir.

Bazı uzmanlar ABD’nin agresif hareket edip tekrar zirveye oynamasının doğuracağı dünya ekonomik denge sorununa vurgu yapıyor. Çin'in büyüme problemleri var. Yuan’ı devalüe ederse bütün pazarlara iki kat güçle baskı yapar şeklinde yorumlamalar var ve Çin bu konuda inanılmaz hırçın.

Ortadoğu da Suriye için çizilen iyimser tablolar İsrail'in hareketleri ile yeniden alevlenip İran'ı da içine katan farklı dengeler oluşturabilir. Tüm bu savaş ve siyasi olaylar gölgesinde çelikte hurdanın yükselişi yassı fiyatlarını Türkiye'de çok desteklemedi. Hala fabrikalar fiyat kırıyor ve iç piyasada fabrika çıkış malı 560$'a kadar geriledi. Bu görülmüş en düşük rakamlardan biri...

2025 ilk çeyreğinde beklentileri izlemek isteyen alıcılar talebi desteklemez ise ilk çeyrekte düşüş engellense de yüksek ivmelerle sıçraması olası değil. Ancak yılın ikinci çeyreğine girerken umutlar daha belirgin ve TCMB hareketleri ile piyasadaki birçok ürün ve emtianı fiyatlarında artış öngörüsü kaydediliyor.

Spot piyasada 600 USD ye kadar mal bulunabilirken iyimser yaklaşımla daha fazla fiyat kırmadıkları söyleniyor. Boyalı ve galvaniz için gevşeme devam ediyor. HRC den daha hızlı bir düşüş ve talepte yavaşlama kaydedildi. 2025'in ikinci çeyreğinde otomotiv sanayiinde beklenen iyileşme ile talepler daha iyimser. İthalata karşı yassı çelik için başlatılan damping soruşturmalarının süreçleri de fiyatlara doğrudan etki edebilir. Henüz ölçümlenebilir bir etki bulunmuyor.

İthal Hurda

Türkiye’nin ithal hurda piyasası, yıl boyunca önemli dalgalanmalar yaşadı. Özellikle yaz aylarında 380-390 USD seviyelerinde işlem gören ithal hurda fiyatları, yılın son çeyreğinde 333 USD seviyelerine kadar geriledi. Kasım ayında dip seviyelere ulaşan fiyatlar, Aralık ayında hafif bir toparlanma ile 347 USD seviyelerine çıktı. Bu dalgalanma, Türk üreticilerin maliyetlerini kontrol etme çabalarını zorlaştırdı. Hurda fiyatlarındaki düşüş, bir yandan maliyet avantajı sağlarken, diğer yandan küresel piyasalardaki belirsizlikleri artırdı.

İthal Kütük

Kütük piyasası da 2024 yılında hareketliydi. Yerli tedarikçilerin sayısındaki artış, fiyat aralıklarını daralttı ve yerel piyasa rekabetini artırdı. Ancak ithal kütük, özellikle CIS bölgesinden yapılan alımlarla piyasadaki önemini korudu. Donbas bölgesinden gelen kütüklerin 495 USD/ton CFR seviyelerinden işlem görmesi, Türk üreticilerin uygun maliyetli hammaddelere ulaşmasını sağladı.

Enerji maliyetlerindeki artış ve artan üretim maliyetleri, sektörü zorlayan diğer önemli unsurlar arasında yer aldı. Üreticiler, enerji fiyatlarının artışından kaynaklanan baskıyı fiyatlara yansıtmakta zorlandı. Bu durum, özellikle yerel piyasalardaki alıcıların daha temkinli davranmasına neden oldu. Ayrıca Çin ve Hindistan gibi büyük üreticilerin küresel piyasalarda daha agresif fiyat politikaları uygulaması, Türkiye’nin ihracat pazarlarındaki rekabet gücünü zayıflattı.

2025 yılına girerken, Türkiye çelik sektörünün karşısındaki en büyük zorluklar arasında düşük iç talep, küresel rekabetin artışı ve maliyet baskıları yer alıyor. Sektörün bu zorluklara karşı sürdürülebilir üretim ve maliyet yönetimi stratejileri geliştirmesi gerekiyor. Ayrıca, yeni ihracat pazarları bulunması ve mevcut pazarlarla ilişkilerin güçlendirilmesi, sektörün toparlanmasında kritik rol oynayacaktır. Gelecek dönemde, özellikle Afrika ve Güneydoğu Asya gibi bölgelerdeki talep artışı, Türk çelik sektörü için yeni fırsatlar sunabilir.

Yorumlar

Henüz yorum yapılmadı